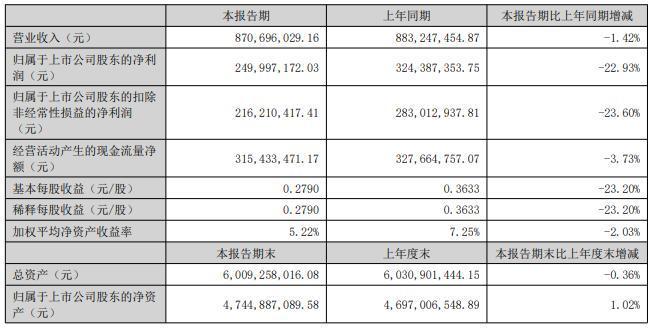

8月22日炒股配资问配资,曾经凭借OK镜“梦戴维”疯狂揽金,被称为“OK镜一哥”的欧普康视(300595)披露2025年半年报,公司2025年上半年实现营业收入8.71亿元,较上年同期下降1.42%,实现归属于上市公司股东的净利润2.5亿元,较上年同期下降22.93%,实现归属于上市公司股东的扣除非经常性损益的净利润2.16亿元,较上年同期下降23.60%。

公开资料显示,欧普康视主营业务是眼视光产品及相关配套产品的研发、生产、销售,以及眼视光服务,公司的主要产品是硬性接触镜类、护理产品、硬镜以外的其它视光产品、其它眼健康产品。

在半年报中,欧普康视披露了公司半年度部分产品和服务收入情况。

·本报告期护理产品销售收入同比下降6.89%。主要系公司继续加大推广促销自产护理品,通过购镜片送护理品和自产护理品促销等活动导致护理品总销售收入下降,但自产护理品的占比继续提升,毛利率也继续提高。另外并表子公司线上业务结构调整,也导致本期护理产品收入下降。

·本报告期框架镜等其他视光产品及技术服务收入同比增长16.18%,主要为公司控股终端功能性框架镜等非硬镜产品收入以及非医疗机构技术服务收入增加。

·本报告期非视光类产品收入同比增长14.90%。主要系有部分子公司的业务内容包含非视光类医疗器械和耗材的经销,这部分产品的销售收入在报告期内增加。

·医疗服务方面,本报告期同比下降9.20%。主要系公司并表医疗机构的收入下降所致,包括公司总部医院自2024年下半年停止了院内制剂阿托品的销售。

半年报称,本报告期公司归母净利润同比下降22.93%,高于收入的降幅,其主要原因有:

一是本报告期毛利率较高的硬镜产品收入下降,而毛利率较低的其它产品收入增长,造成利润降幅高于收入;

二是本报告期销售费用同比增长10.43%,同比增加2,279万元,主要是本期人工成本增加、各项促销费用增加等所致;

三是本报告期管理费用同比增长55.30%,同比增加2,235万元,主要系本期股份支付同比增加2,096万元,原因是上年同期冲回股权激励摊销费用较大。若剔除股份支付的影响,本报告期管理费用同比增长2.36%;

四是本报告期非经常性损益同比下降18.34%,同比减少约759万元,主要是闲置资金理财收益同比下降所致;

五是本报告期计提联营企业投资亏损、商誉减值准备同比增加约1,456万元。此外,一些子公司开展各类促销活动,增收却减利。

半年报表示,若剔除上述因素中非业务性的影响,本期归母净利润同比下降约11.80%。本报告期公司归母扣非净利润较上年同期下降23.60%,略高于归母净利润降幅。扣非影响主要来自于闲置资金理财收益下降,这些不计入扣非净利润。与归母净利润的情况相同,本报告期归母扣非净利润扣除非业务性(股份支付、计提联营企业亏损和商誉减值准备等)因素影响后,归母扣非净利润同比下降约11.80%。

值得注意的是,在半年报中,欧普康视提示医疗改革政策影响、高端消费疲软和产品竞争加剧等多种风险。

▲医疗改革政策影响的风险

当前,国家正在推动降低角膜塑形镜的使用成本,部分公立医院已经实施降低角膜塑形镜的产品零售价格的政策,这一政策导向对公司主营产品角膜塑形镜的销售收入可能产生影响。此外,河北省牵头三明采购联盟已于2023年举办了角膜塑形镜的集中带量采购并在参与的区域实施,公司为中标企业之一。不过,实施一年多来的销售规模很小,未对公司业绩产生明显影响,后续的影响具有不确定性。

▲高端消费疲软和产品竞争加剧风险

公司销售收入目前主要来自角膜塑形镜及其相关产品以及眼视光服务。角膜塑形镜使用成本较高,属于高端消费类医疗器械。报告期内,国内高端消费继续呈现疲软态势,如果这种态势持续,会继续影响公司的经营业绩。此外,角膜塑形镜的注册品牌越来越多,市场竞争加剧。同时,低浓度阿托品、软性减离焦接触镜、减离焦框架眼镜等产品也已进入青少年近视防控市场,抢夺市场份额,对公司角膜塑形镜及其相关产品的销售造成不利影响。

▲销售区域较为集中的风险

华东地区是公司业务的起始地,占比较高,公司近年来一直在努力提升其他区域的业务量且其他地区的业绩也保持增长,但目前华东地区占总体业绩的份额仍然明显高于其它区域,若华东地区的业务环境发生重大不利变化,将对公司业绩带来不利影响。

▲毛利率波动风险

公司主要产品角膜塑形镜毛利率相对较高,随着角膜塑形镜市场竞争的加剧,角膜塑形镜的毛利率可能出现下滑,从而影响公司经营业绩。

▲商誉减值风险

公司在部分股权投资中对标的企业的估值高于其净资产,因此产生了一定的商誉。公司入股的企业大部分都是眼科和眼视光行业的企业,虽然整个行业是朝阳行业,市场需求长期来看是上升的,仍会出现阶段性消费疲软和产品销售瓶颈,从而导致部分入股企业的经营状况达不到预期,造成商誉减值,对公司的当期损益、净资产、持续经营能力等产生不利影响。

来源:读创财经

审读:吴席平炒股配资问配资

举报/反馈蜀商证券提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯